金友期货:产业链利润分配 PTA继续盘整

一、行情回顾

2013年5月,TA主力09合约在7596-7932区间内窄幅震荡,截至5月28日,价格较4月均价上涨104元/吨(+1.34%),日均成交量100万手较3月减少33.6万手。从基本面上看,PTA(7980,-12.00,-0.15%)上下游矛盾转化为上弱下强,正在在经历产业链利润重新分配的过程,下面笔者将做出具体分析。

二、基本面情况

1、PX 价格重心下移

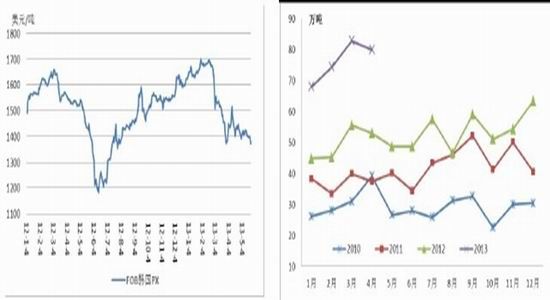

春节之后,国内PTA生产企业为了应对连续大幅亏损局面,纷纷采取降低开工率的举措,以此争夺亚洲地区PX定价权。从整个过程来看,国内PTA生产企业逐步占据优势,外盘PX价格自2月中旬的1700美元/吨之上一路下跌至4月初的1400美元/吨,4月PX亚洲ACP合同价最终也定格在这一水平。而5月合同价谈判最终破裂标志着PX生产企业定价权丧失,深层次的原因则是PX供不应求局面发生逆转,产业链利润将重新分配。韩国S-oil位于昂山的100万吨PX装置及韩国HCP的2套产能共116万吨的PX装置相继完成检修并重启生产。并且,按照计划,6月漳州腾龙芳烃80万吨PX新产能将投产,另外三季度彭州石化60万吨也有开机安排。

短期来看,今年前4个月国内PX进口量大幅攀升,继3月进口创出82.9万吨的历史新高之后,4月进口量仅小幅下滑至80万吨,1?4月PX累计进口量为306.5万吨,较去年同期大幅增加约54%。5月甚至出现几大PTA生产商在现货市场上联合抛售PX,因此,在供应逐步增加的情况下,后期PX价格重心或继续下移。关注6月ACP谈判结果对6月初PTA走势的方向指引。

图表1:PX现货价格,PX进口量

数据来源:CCF 金友期货研究发展部

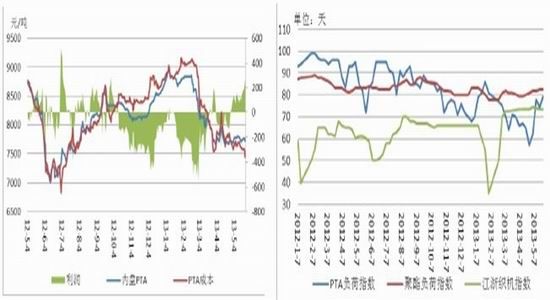

2、PTA 利润回升开工率提升

随着PX价格下滑和国内PTA现货价格相对平稳,PTA企业理论亏损幅度已经大幅收窄,部分有成本优势的规模企业甚至有了200元/吨的盈利,这使得企业恢复开工意愿上升,行业开工率从4月平均65%左右的水平上升至目前的近79%,此前计划检修的装置均推迟或取消检修。另外,由于PX进口量大增,尽管目前PTA开工率有所回升,但对PX需求拉动作用并不明显。因此,随着PTA整体开工率回升,供应量增加将导致社会库存再次堆积,进而对价格形成压制。

图表2:进口PX折算成本,PTA-聚酯-纺织开机率

数据来源:CCF 金友期货研究发展部

3、聚酯纺织刚需支撑

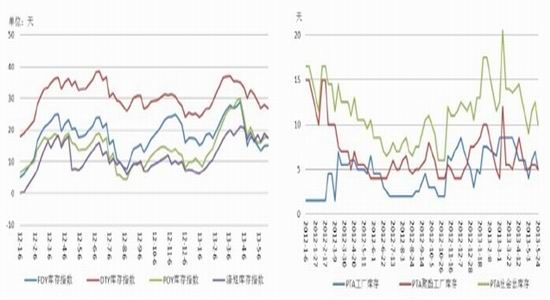

图表 3:PTA-聚酯-纺织开机率,聚酯产品现金流,涤丝库存,PTA 社会库存

数据来源:CCF 金友期货研究发展部

5月是纺织行业淡季,但是今年体现出淡季不淡的景象。从开机率来看,江浙织机的开工率从3月起一直保持在70%以上,聚酯的开工率也稳中有升达到82.5%。从现金流状况来看,今年2、3月聚酯亏损较为严重,但4月中旬开始好转,POY、FDY等涤丝盈利能达到200-400元/吨不等,瓶片、切片也基本达到了盈亏平衡。从库存来看,5月纺织行业备货聚酯原料比较积极,聚酯产销较好,库存比起4月底仍有小幅下降,当前FDY库存15天,DTY库存27天,POY库存17.7天,涤短库存17.5天,聚酯库存处于中低水平,而PTA社会库存也不高,仅在10天左右,整体库存压力不大。聚酯企业对下半年的行情普遍看好,一是季节性规律将起作用,二是秋冬面料较春夏面料有一定的厚度。据统计,今年春季广交会纺织品及服装出口成交额16.27亿美元,与2012年秋交会相比增长13.2%,由下降趋势转为增长。下游状况改善对行情形成较强支撑。

三、技术分析及展望

图表 6:PTA 主力合约日线图:

数据来源:CCF 金友期货研究部

综上所述,PX 社会库存充足,新产能释放,成本端支撑减弱,PTA 利润好转、负荷提升,期价向上阻力较大,6 月走势将转为向下寻求支撑。我们认为国内股市强劲,欧美经济数据向好,当前宏观氛围并不悲观,同时产业链下游聚酯、纺织状况良好,库存压力不大,也给期价提供较强支撑。从季节性规律来看,5、6 月多为震荡筑底阶段,结合当前基本面,个人认为 6 月 PTA 走势将转为偏弱震荡,7450-7900 区间难以打破,操作上可在 7800-7900 沽空,接近前低 7450 可逐步止盈,并反手做多,向下突破止损。

金友期货